Die Zukunft des Immobilienmarktes in Spanien: Wichtige Trends, regionale Veränderungen und strategische Möglichkeiten

- Aktuelle Lage des Immobilienmarktes in Spanien

- Innovationen und digitale Transformation im spanischen Immobilienmarkt

- Wichtige Akteure und Marktstruktur

- Prognostiziertes Wachstum und Nachfragefaktoren

- Regionale Hotspots und lokale Markteinsichten

- Strategische Vision für den Immobiliensektor Spaniens

- Risiken, Barrieren und aufkommende Möglichkeiten

- Quellen & Referenzen

“Marktübersicht (2025) – Nach einem bescheidenen Jahr 2023 erholte sich der Immobilienmarkt Spaniens im Jahr 2024 und bleibt stark in das Jahr 2025.” (Quelle)

Aktuelle Lage des Immobilienmarktes in Spanien

Die Aussichten für den Immobilienmarkt Spaniens von 2025 bis 2030 werden durch sich entwickelnde wirtschaftliche Bedingungen, demografische Veränderungen und politische Änderungen geprägt. Nach einer robusten Erholung von der Pandemie wird erwartet, dass der Markt stabil bleibt, mit moderatem Wachstum in den Wohn- und Gewerbesektoren. Laut Statista wird der gesamte Transaktionswert auf dem spanischen Immobilienmarkt voraussichtlich 34,7 Milliarden Euro im Jahr 2024 erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 2,8% bis 2030.

- Wohnungssektor: Die Nachfrage nach Wohnraum bleibt stark, insbesondere in urbanen Zentren wie Madrid, Barcelona und Valencia. Der Anstieg von Remote-Arbeit fördert auch das Interesse an sekundären Städten und Küstenregionen. Der Neubau von Wohnungen wird voraussichtlich jährlich um 3% zunehmen, mit einem Fokus auf nachhaltige und energieeffiziente Entwicklungen (Savills).

- Gewerbeimmobilien: Der Büromarkt passt sich an hybride Arbeitsmodelle an, was zu einem Nachfrageverschiebung hin zu flexiblen und hochwertigen Räumen führt. Der Einzelhandel erholt sich, insbesondere an erstklassigen Standorten, während Logistik- und Industrieanlagen weiterhin erhebliche Investitionen anziehen, bedingt durch das Wachstum des E-Commerce (CBRE).

- Regionale Einblicke: Madrid und Barcelona bleiben die wichtigsten Investitionszentren, aber Regionen wie Andalusien, die Balearen und die Costa del Sol gewinnen an Bedeutung, getrieben durch Tourismus und internationale Käufer. Auch die Kanarischen Inseln verzeichnen steigende Aktivitäten, insbesondere im Luxussegment (Knight Frank).

- Möglichkeiten: Hauptmöglichkeiten liegen im Bereich Build-to-Rent, Seniorenwohnungen und Studentenwohnheime, die allesamt durch demografische Trends und sich verändernde Lebensstile gestützt werden. Darüber hinaus wird erwartet, dass Spaniens Engagement für Nachhaltigkeit und Digitalisierung Innovation fördert und ausländische Investitionen anzieht.

Insgesamt ist der spanische Immobilienmarkt bis 2030 auf einem stabilen Wachstumskurs, gestützt auf starke Fundamentaldaten, regionale Diversifizierung und aufkommende Anlageklassen. Investoren werden geraten, regulatorische Entwicklungen und makroökonomische Indikatoren zu beobachten, um von sich entwickelnden Möglichkeiten zu profitieren.

Innovationen und digitale Transformation im spanischen Immobilienmarkt

Der spanische Immobilienmarkt steht zwischen 2025 und 2030 vor einer bedeutenden Transformation, angetrieben durch digitale Innovationen, sich verändernde demografische Gegebenheiten und sich entwickelnde Prioritäten der Investoren. Nach einer Phase robuster Erholung nach der Pandemie wird erwartet, dass der Sektor stabil bleibt, mit moderaten Wachstumsraten und einem starken Fokus auf Nachhaltigkeit und Integration von Technologien.

- Marktwachstum und Investmenttrends: Laut JLL bleibt Spanien eines der Topziele für Immobilieninvestitionen in Europa, wobei Madrid und Barcelona in den kommerziellen und Wohnimmobiliensektor führend sind. Der Markt wird voraussichtlich mit einer jährlichen Wachstumsrate von 3–4% bis 2030 wachsen, unterstützt durch ausländische Kapitalzuflüsse und einen resilienten Tourismussektor.

- Digitale Transformation: Die Akzeptanz von Proptech beschleunigt sich, mit über 500 Startups, die 2024 in Spanien tätig sind (Spanische Proptech-Association). Innovationen wie KI-gestützte Immobilienverwaltung, blockchainbasierte Transaktionen und virtuelle Immobilienbesichtigungen optimieren Prozesse und erhöhen die Transparenz. Bis 2030 wird erwartet, dass digitale Plattformen über 60 % der Immobiliengeschäfte abwickeln, gegenüber 35 % im Jahr 2023.

- Regionale Einblicke: Während Madrid und Barcelona den Großteil der Investitionen anziehen, gewinnen sekundäre Städte wie Valencia, Málaga und Bilbao aufgrund verbesserter Infrastruktur und Lebensstilattraktivität an Bedeutung (Savills). Die Costa del Sol und die Balearen bleiben stark im Luxus- und Zweitwohnssegment, gestützt durch internationale Nachfrage.

- Nachhaltigkeit und ESG: Der Druck zu grünen Gebäuden und energieeffizienten Entwicklungen nimmt zu, während neue Vorschriften mit dem europäischen Grünen Deal in Einklang stehen. Bis 2030 wird geschätzt, dass 40 % der neuen Entwicklungen als nachhaltig zertifiziert sein werden (CBRE), was sowohl regulatorische Anforderungen als auch Investorenpräferenzen widerspiegelt.

- Möglichkeiten und Herausforderungen: Hauptmöglichkeiten liegen im Bereich Build-to-Rent, Seniorenwohnungen und Co-Living-Räumen, die demografische Veränderungen und Kostenfragen ansprechen. Herausforderungen wie steigende Baukosten, regulatorische Ungewissheiten und Engpässe bei der Wohnungsversorgung bestehen jedoch weiterhin.

Zusammenfassend wird die Aussicht auf den spanischen Immobilienmarkt für 2025–2030 von digitaler Transformation, regionaler Diversifizierung und einem wachsenden Fokus auf Nachhaltigkeit geprägt sein, was vielfältige Möglichkeiten für Investoren und Entwickler bietet, die bereit sind, sich an neue Trends anzupassen.

Wichtige Akteure und Marktstruktur

Der Immobilienmarkt in Spanien steht zwischen 2025 und 2030 vor einer bedeutenden Transformation, angetrieben durch sich entwickelnde Nachfragemuster, regionale Unterschiede und die strategischen Bewegungen wichtiger Akteure. Der Sektor, der sich nach der Pandemie stark erholt hat, navigiert nun durch ein von demografischen Veränderungen, Nachhaltigkeitsimperativen und digitaler Innovation geprägtes Umfeld.

-

Wichtige Akteure:

- Sareb: Die staatlich unterstützte Vermögensverwaltungsgesellschaft bleibt eine wichtige Kraft bei der Verwaltung und Veräußering von notleidenden Vermögenswerten, insbesondere im Wohn- und Gewerbesegment.

- Metrovacesa: Als einer der größten Wohnungsentwickler Spaniens erweitert Metrovacesa sein Portfolio mit einem Fokus auf nachhaltige und energieeffiziente Wohnungen.

- Merlin Properties: Dieser führende REIT investiert stark in Logistik- und Büroflächen und profitiert von dem Boom im E-Commerce und den hybriden Arbeitstrends.

- Colonial: Spezialisiert auf erstklassige Büroimmobilien, passt sich Colonial den sich ändernden Arbeitsplatzanforderungen in Madrid und Barcelona an.

- Internationale Investoren wie Blackstone und Brookfield spielen weiterhin eine entscheidende Rolle, insbesondere in den Miet- und Gastgewerbesektoren.

-

Marktstruktur & Trends:

- Wohnimmobilien: Die Nachfrage verschiebt sich hin zu erschwinglichem und nachhaltigem Wohnraum, wobei Neubauten zunehmend grüne Zertifizierungen integrieren. Das Build-to-Rent (BTR)-Modell gewinnt insbesondere in urbanen Zentren an Bedeutung (Savills).

- Gewerbeimmobilien: Logistik- und Rechenzentren übertreffen traditionelle Einzelhandels- und Büroflächen, was die Digitalisierung von Handel und Arbeit widerspiegelt. Die Renditen von Büroimmobilien in Madrid und Barcelona bleiben attraktiv und bewegen sich 2024 durchschnittlich bei 3,5%–4% (CBRE).

- Regionale Einblicke: Madrid und Barcelona dominieren die Investitionsvolumina, aber sekundäre Städte wie Valencia, Malaga und Sevilla entwickeln sich aufgrund von Infrastrukturverbesserungen und Lebensstilattraktivität zu Hotspots (Knight Frank).

- Möglichkeiten: Der Markt wird voraussichtlich von EU-Erholungsfonds profitieren, die städtische Erneuerung und energieeffiziente Sanierungen fördern. Ausländische Investitionen werden voraussichtlich stark bleiben, wobei das Transaktionsvolumen bis 2030 möglicherweise 15 Milliarden Euro pro Jahr überschreiten wird (JLL).

Zusammenfassend ist die Aussicht für den Immobilienmarkt Spaniens für 2025–2030 von Innovation, regionaler Diversifizierung und einem wachsenden Fokus auf Nachhaltigkeit geprägt, wobei etablierte und aufstrebende Akteure die Wettbewerbslandschaft gestalten.

Prognostiziertes Wachstum und Nachfragefaktoren

Die Aussichten für den Immobilienmarkt Spaniens von 2025 bis 2030 werden durch eine Kombination aus robusten Nachfragefaktoren, sich entwickelnden Trends und regionalen Dynamiken geprägt. Nach einer Phase der Erholung nach der Pandemie wird erwartet, dass der Sektor ein stabiles Wachstum aufrechterhält, unterstützt von inländischen und internationalen Investitionen, demografischen Veränderungen und staatlichen Initiativen.

- Prognosen für das Marktwachstum: Laut Statista wird der spanische Immobilienmarkt voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von etwa 3,5% zwischen 2025 und 2030 wachsen. Besonders im Wohnsegment wird erwartet, dass die Transaktionsvolumina steigen, wobei die Immobilienpreise voraussichtlich je nach Region um 2–4% jährlich ansteigen werden.

-

Wichtige Nachfragefaktoren:

- Ausländische Investitionen: Spanien bleibt ein Top-Ziel für internationale Käufer, insbesondere aus dem Vereinigten Königreich, Deutschland und Frankreich. Die ausländischen Investitionen in spanische Wohnimmobilien erreichten 2023 einen Rekordwert von 17,5 Milliarden Euro, ein Trend, der sich fortsetzen dürfte, da Spanien attraktive Renditen und Lebensstilvorteile bietet.

- Urbanisierung und Demografie: Urbane Zentren wie Madrid, Barcelona, Valencia und Málaga verzeichnen ein Bevölkerungswachstum, was die Nachfrage nach Wohn- und Gewerbeimmobilien ankurbelte. Der Anstieg von Remote-Arbeit fördert auch das Interesse an sekundären Städten und Küstengebieten.

- Tourismus-Erholung: Der Tourismussektor Spaniens, ein wichtiger wirtschaftlicher Pfeiler, erholt sich stark. Diese Erholung steigert die Nachfrage nach kurzfristigen Vermietungen und Gastgewerbeanlagen, insbesondere in Regionen wie den Balearen und den Kanarischen Inseln (Spain.info).

- Regierungspolitik: Initiativen zur Erhöhung des Angebots an erschwinglichem Wohnraum und zur Optimierung von Genehmigungsprozessen dürften denNeubau ankurbeln und die Marktstabilität unterstützen.

- Regionale Einblicke: Während Madrid und Barcelona weiterhin den Großteil der Investitionen anziehen werden, gewinnen aufstrebende Hotspots wie Valencia, Sevilla und Málaga aufgrund niedrigerer Einstiegskosten und hoher Lebensqualität an Bedeutung. Küstenregionen und Inseln bleiben sowohl für Zweitwohnungen als auch für Mietinvestitionen beliebt.

- Möglichkeiten: Investoren haben insbesondere Wertschöpfungsmöglichkeiten in den Bereichen Logistik, Studentenwohnungen und Seniorenwohnheime sowie nachhaltige Entwicklungen im Blick, die den ESG-Kriterien entsprechen (Savills).

Insgesamt ist der spanische Immobilienmarkt bis 2030 auf einem widerstandsfähigen Wachstumskurs, der auf unterschiedlichen Nachfragetreiber und sich entwickelnden regionalen Möglichkeiten basiert.

Regionale Hotspots und lokale Markteinsichten

Aussichten für den spanischen Immobilienmarkt 2025–2030: Trends, regionale Einblicke & Möglichkeiten

Der spanische Immobilienmarkt steht zwischen 2025 und 2030 vor dynamischen Veränderungen, angetrieben durch sich entwickelnde Nachfragemuster, ausländische Investitionen und regionale wirtschaftliche Veränderungen. Nach einer robusten Erholung nach der Pandemie wird erwartet, dass der Immobiliensektor Spaniens ein moderates Wachstum aufrechterhält, wobei besondere Hotspots sowohl in traditionellen als auch in aufstrebenden Regionen entstehen.

- Nationale Trends: Laut Statista wird prognostiziert, dass der Wohnimmobilienmarkt Spaniens bis 2030 mit einer CAGR von 3,2% wachsen wird, wobei sich die Transaktionsvolumina nach der Volatilität der letzten Jahre stabilisieren. Die Nachfrage nach nachhaltigen und energieeffizienten Häusern steigt, beeinflusst durch die grünen Richtlinien der EU und Verbraucherpräferenzen.

- Madrid & Barcelona: Diese urbanen Zentren bleiben die Hauptmagneten für sowohl inländische als auch internationale Käufer. Knight Frank berichtet, dass die Preise für erstklassige Immobilien in Madrid und Barcelona voraussichtlich um 4–6% jährlich steigen werden, bedingt durch ein begrenztes Angebot und eine starke Mietnachfrage, insbesondere in Technologie- und Geschäftsvierteln.

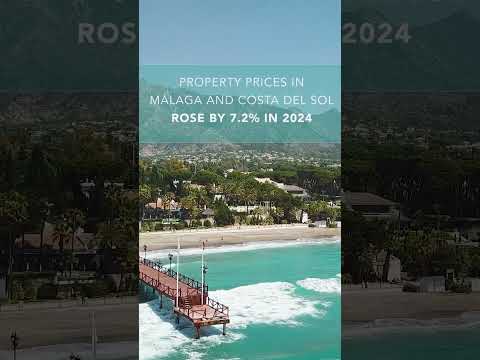

- Küstliche Hotspots: Die Costa del Sol, Costa Blanca und die Balearen ziehen weiterhin ausländische Investoren an, besonders aus dem Vereinigten Königreich, Deutschland und Skandinavien. Savills stellt fest, dass diese Regionen von Lebensstilmigration und Remote-Arbeit profitieren, wobei Marbella und Palma de Mallorca in bestimmten Segmenten zweistellige Preisanstiege verzeichnen.

- Aufstrebende Märkte: Sekundäre Städte wie Valencia, Malaga und Alicante gewinnen aufgrund ihrer Erschwinglichkeit und Lebensqualität an Bedeutung. Idealista hebt hervor, dass Valencia Anfang 2024 einen Preisanstieg von 7,3% im Jahresvergleich verzeichnete, ein Trend, der sich fortsetzen dürfte, da Remote-Arbeit die Nachfrage dezentralisiert.

- Möglichkeiten & Risiken: Investoren haben insbesondere Build-to-Rent, Studentenwohnungen und Logistikaktiva im Blick, Sektoren, die voraussichtlich traditionelles Wohnen übertreffen werden. Regulatorische Änderungen – wie Mietobergrenzen und Einschränkungen für ausländische Käufer – stellen jedoch potenzielle Hindernisse dar, insbesondere in stark nachgefragten Regionen (Financial Times).

Insgesamt bietet der Immobilienmarkt Spaniens vielfältige Möglichkeiten in verschiedenen Regionen, wobei das Wachstum durch demografische Veränderungen, digitale Transformation und anhaltendes internationales Interesse unterstützt wird.

Strategische Vision für den Immobiliensektor Spaniens

Aussichten für den spanischen Immobilienmarkt 2025–2030: Trends, regionale Einblicke & Möglichkeiten

Der spanische Immobiliensektor steht zwischen 2025 und 2030 vor dynamischen Transformationen, angetrieben durch sich entwickelnde demografische Trends, Digitalisierung, Nachhaltigkeitsimperative und sich ändernde Investorenpräferenzen. Nach einer robusten Erholung nach der Pandemie wird erwartet, dass der Markt ein moderates Wachstum aufrechterhält, mit einem Fokus auf Resilienz und Innovation.

- Marktwachstum & Investment-Trends: Laut JLL erreichte das Investmentvolumen im Immobiliensektor Spaniens im Jahr 2023 16,5 Milliarden Euro und wird voraussichtlich stetig wachsen, mit jährlichen Zuwächsen von 3–5% bis 2030. Internationale Investoren, insbesondere aus den USA, Deutschland und dem Nahen Osten, sehen Spanien weiterhin als stabilen und attraktiven Markt, insbesondere in erstklassigen Städten und Logistikzentren.

- Wohnsektor: Die Nachfrage nach Wohnimmobilien bleibt robust, angetrieben durch Urbanisierung, ausländische Käufer und einen wachsenden Mietmarkt. Der durchschnittliche Hauspreis wird voraussichtlich jährlich um 2–4% steigen, wobei Madrid, Barcelona und Küstenregionen wie die Costa del Sol das Wachstum anführen. Modelle wie Build-to-Rent und Co-Living gewinnen an Bedeutung, um den Anforderungen an Erschwinglichkeit und Flexibilität gerecht zu werden.

- Gewerbe- & Logistik: Der Logistiksektor wird voraussichtlich erheblich expandieren, unterstützt durch das Wachstum von E-Commerce und die Modernisierung der Lieferkette. CBRE prognostiziert, dass die Investitionen in Logistik die von Büro- und Einzelhandelsflächen übertreffen werden, wobei Madrid und Barcelona als wichtigste Knotenzentren fungieren. Währenddessen werden Büroflächen für hybride Arbeit neu gestaltet, wobei der Schwerpunkt auf Nachhaltigkeit und Wohlbefinden liegt.

- Regionale Einblicke: Während Madrid und Barcelona weiterhin das Epizentrum der Aktivitäten bleiben, entwickeln sich sekundäre Städte wie Valencia, Malaga und Bilbao aufgrund von Infrastrukturverbesserungen und Lebensstilattraktivität zu Hotspots. Die Balearen und die Kanarischen Inseln ziehen weiterhin internationale Käufer an, insbesondere im Luxussegment.

- Möglichkeiten & Herausforderungen: Der Sektor sieht sich Herausforderungen wie steigenden Baukosten, regulatorischen Änderungen und der Notwendigkeit von energieeffizienten Sanierungen gegenüber. Allerdings gibt es viele Möglichkeiten im Bereich grüner Gebäude, digitaler Immobilienverwaltung und alternativer Anlagen wie Studentenwohnungen und Seniorenwohnheimen. Der Fokus der Regierung auf erschwinglichen Wohnraum und städtische Erneuerung wird die Landschaft weiter prägen (Savills).

Zusammenfassend wird der Immobilienmarkt Spaniens von 2025 bis 2030 durch stetiges Wachstum, regionale Diversifizierung und einen starken Fokus auf Nachhaltigkeit und Innovation gekennzeichnet sein, was vielfältige Möglichkeiten für Investoren und Entwickler bietet.

Risiken, Barrieren und aufkommende Möglichkeiten

Die Aussichten für den Immobilienmarkt Spaniens von 2025 bis 2030 werden durch ein komplexes Zusammenspiel von Risiken, Barrieren und aufkommenden Möglichkeiten geprägt. Während sich der Sektor von den jüngsten globalen Störungen erholt, müssen Investoren und Interessengruppen die sich entwickelnden wirtschaftlichen, regulatorischen und demografischen Landschaften navigieren.

-

Risiken und Barrieren

- Wirtschaftliche Unsicherheit: Das BIP-Wachstum Spaniens wird für 2025 auf 1,9% geschätzt, im Vergleich zu 2,1% im Jahr 2024, angesichts anhaltender Inflation und globaler wirtschaftlicher Widrigkeiten (IMF). Dies könnte die Nachfrage nach Wohn- und Gewerbeimmobilien dämpfen.

- Zinssatz-Volatilität: Die Geldpolitik der Europäischen Zentralbank bleibt ein entscheidender Faktor. Obwohl mit einer Stabilisierung der Zinssätze gerechnet wird, könnten unerwartete Erhöhungen die Hypothekenerschwinglichkeit und die Investoreninteresse beeinträchtigen (EZB).

- Regulatorische Änderungen: Neue Wohnbaugesetze, wie Mietobergrenzen und strengere Zonierung, könnten die Investitionen in bestimmten Regionen, insbesondere in stark nachgefragten Städten wie Barcelona und Madrid, abschrecken (Spainhouses.net).

- Demografische Veränderungen: Eine alternde Bevölkerung und sinkende Geburtenraten könnten die langfristige Wohnungsnachfrage verringern, insbesondere in ländlichen Gebieten (Eurostat).

-

Aufkommende Möglichkeiten

- Regionales Wachstum: Sekundäre Städte wie Valencia, Malaga und Bilbao ziehen sowohl inländische als auch internationale Käufer an, da sie Erschwinglichkeit, Lebensqualität und Trends für digitale Nomaden bieten (Savills).

- Grüne und nachhaltige Entwicklung: Von der EU unterstützte Anreize und die wachsende Nachfrage nach energieeffizienten Gebäuden treiben die Investitionen in nachhaltige Immobilienprojekte voran (European Green Deal).

- Tourismus-Erholung: Der Tourismussektor Spaniens wird voraussichtlich die Vor-Pandemie-Niveaus bis 2026 übertreffen, was die Nachfrage nach kurzfristigen Vermietungen und Gastgewerbeanlagen anhebt (Statista).

- Proptech-Innovation: Digitale Plattformen und Smart-Home-Technologien verbessern die Markttransparenz und Effizienz und schaffen neue Investitionsmöglichkeiten (PwC Proptech).

Zusammenfassend lässt sich sagen, dass der Immobilienmarkt Spaniens trotz bemerkenswerter Gegenwinds durch strategische Investoren Chancen nutzen kann, die sich aus regionaler Diversifizierung, Nachhaltigkeit und technologiegetriebenen Entwicklungen bis 2030 ergeben.

Quellen & Referenzen

- Aussichten für den spanischen Immobilienmarkt 2025–2030: Trends, regionale Einblicke & Möglichkeiten

- Statista

- Savills

- Knight Frank

- JLL

- Spanische Proptech-Association

- Sareb

- Metrovacesa

- Merlin Properties

- Blackstone

- Brookfield

- Spain.info

- Financial Times

- EZB

- Spainhouses.net

- European Green Deal

- PwC Proptech